Il DL Rilancio

consente di eseguire contemporaneamente interventi supportati da diverse

tipologie di facilitazioni fiscali, cedendo o utilizzando il relativo credito

fiscale o scontandone il costo direttamente in fattura.

Ne risulta che un “mix”

di interventi agevolati (Bonus facciate 90%, detrazioni 50%-65%-75%) potrebbe

portare ad un vantaggio economico/fiscale anche senza l’utilizzo del Superbonus

110%, ad esempio in tutti quei casi in cui risulti impossibile il superamento

delle due classi energetiche richieste per la complessità degli interventi da realizzare,

o per l’impossibilità di giungere ad accordi condominiali.

Ciò considerato,

risulta che un fattore chiave per il miglior utilizzo delle agevolazioni

fiscali è senz’altro l’impostazione dell’intervento, che sin dalla fase di pre-fattibilità

deve definire dei chiari scenari tecnici ed economico/fiscali per permettere la

scelta migliore al soggetto proponente. Successivamente, in fase di progetto,

risulta essenziale riuscire ad integrare le diverse competenze per settore, per

raggiungere agevolmente gli obiettivi prestabiliti. In entrambe queste fasi può

venire in aiuto un approccio di virtualizzazione dello scenario prescelto, ad

esempio attraverso strumenti BIM, utili alla comprensione del progetto anche da

parte di soggetti non tecnici.

Il complesso

normativo, al quale fanno riferimento gli interventi in oggetto, è un caso di

particolare stratificazione legislativa che può essere affrontata solo con

l’applicazione di conoscenze tecniche trasversali e avvalendosi di strumenti di

integrazione delle competenze in grado di ottimizzare e standardizzare

l’approccio.

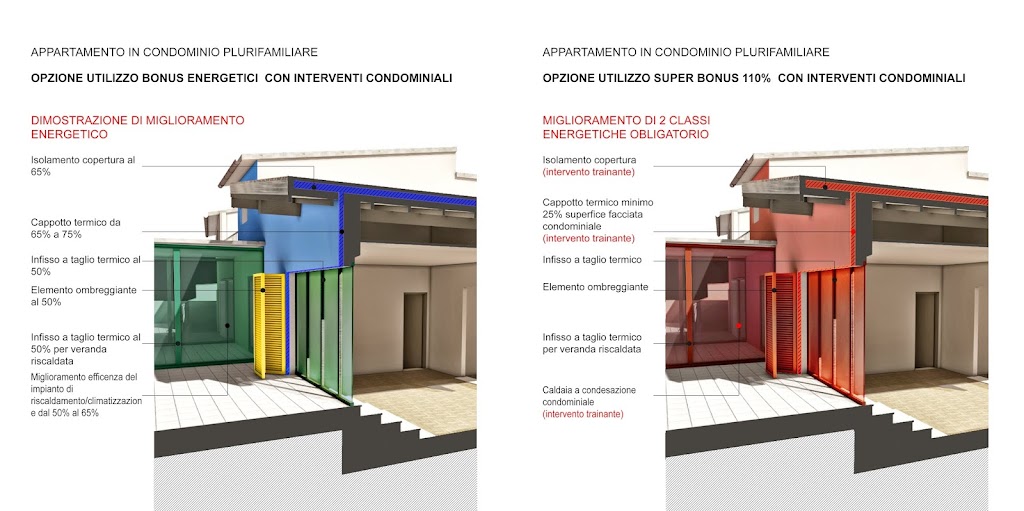

Nell’esempio sono

graficizzati diversi interventi attuabili beneficiando del Superbonus 110% o,

nell’impossibilità, usando i vantaggi fiscali delle detrazioni 50%-65%-75%.